Nota: Esta entrada de blog es la segunda de una serie de cuatro partes que exploran cómo Root Capital mide y gestiona el impacto de nuestros préstamos. Lee las partes

primera

,

tres

y cuatro.

Las empresas agrícolas son agentes de cambio en las comunidades rurales. Tienen capacidad para mejorar los medios de subsistencia, conservar el medio ambiente y generar oportunidades para las mujeres y los jóvenes. Sin embargo, para ser una fuerza del bien, estas empresas deben adoptar prácticas empresariales sólidas que sean sostenibles, integradoras y financieramente responsables.

Como prestamista de impacto, Root Capital quiere apoyar a estos agentes de cambio. Pero, ¿cómo nos aseguramos de que estamos invirtiendo en empresas que no sólo evitan las prácticas perjudiciales, sino que realmente impulsan un cambio de gran impacto en sus comunidades?

Midiendo

probable

impactos empresariales

Para asegurarnos de que nos asociamos con empresas que promueven nuestra misión, necesitamos un sistema ex ante -que denominamos diligencia debida social y medioambiental- que evalúe las posibles repercusiones positivas y negativas de cada prestatario potencial. Esta diligencia debida social y medioambiental se produce junto con nuestra diligencia debida crediticia. Durante este proceso, descartamos las empresas que realizan prácticas que perjudican la salud humana o medioambiental (por ejemplo, la deforestación de zonas protegidas) y damos prioridad a las que realizan prácticas que probablemente mejoren los medios de subsistencia o preserven los ecosistemas locales.

Decimos «probablemente» porque nuestro proceso de diligencia debida social y medioambiental se basa en gran medida en un enfoque de «prácticas como sustitutos», utilizando prácticas empresariales que -según la investigación del sector y nuestros propios estudios de impacto- están asociadas a mejores resultados para las comunidades rurales.

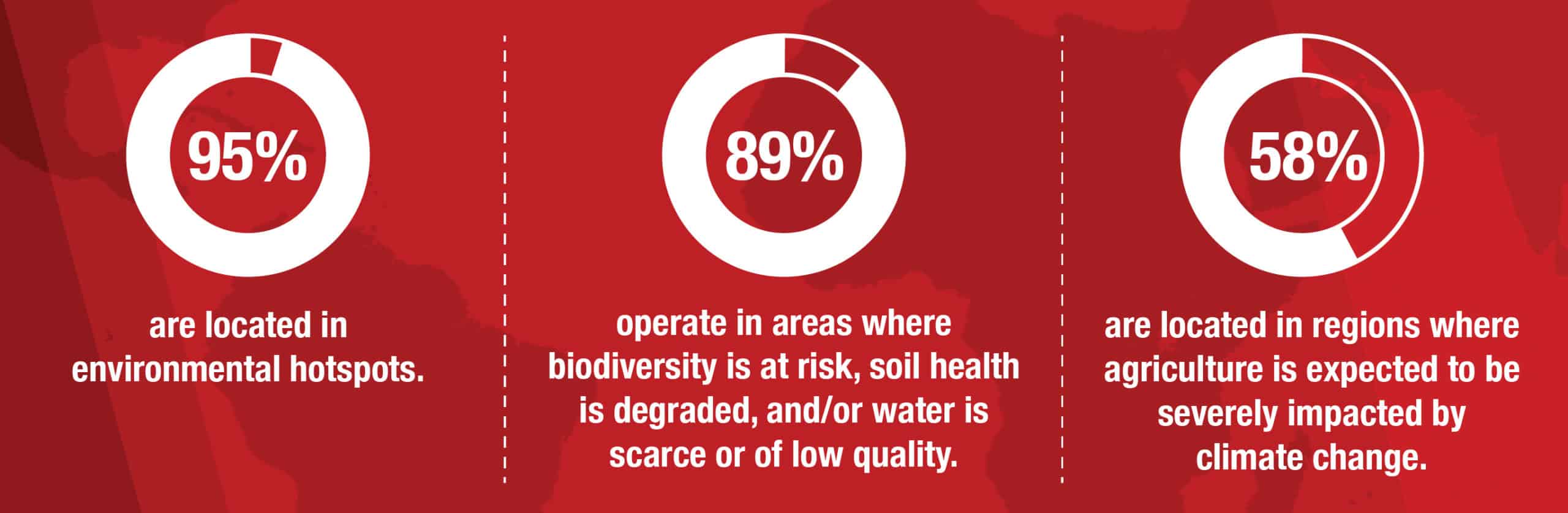

En 2018, casi todos nuestros clientes estaban ubicados en puntos conflictivos desde el punto de vista medioambiental.

En 2018, casi todos nuestros clientes estaban ubicados en puntos conflictivos desde el punto de vista medioambiental.

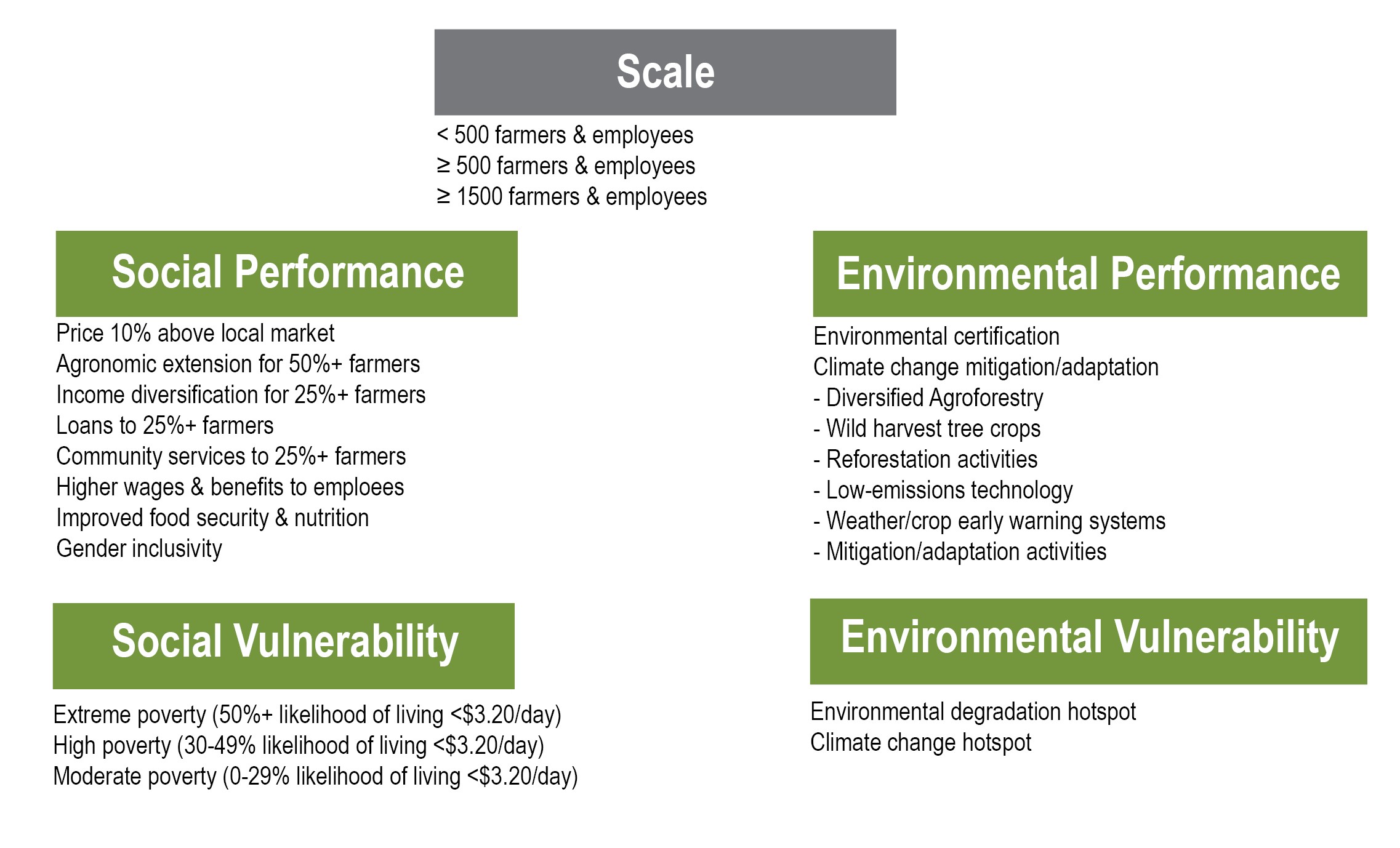

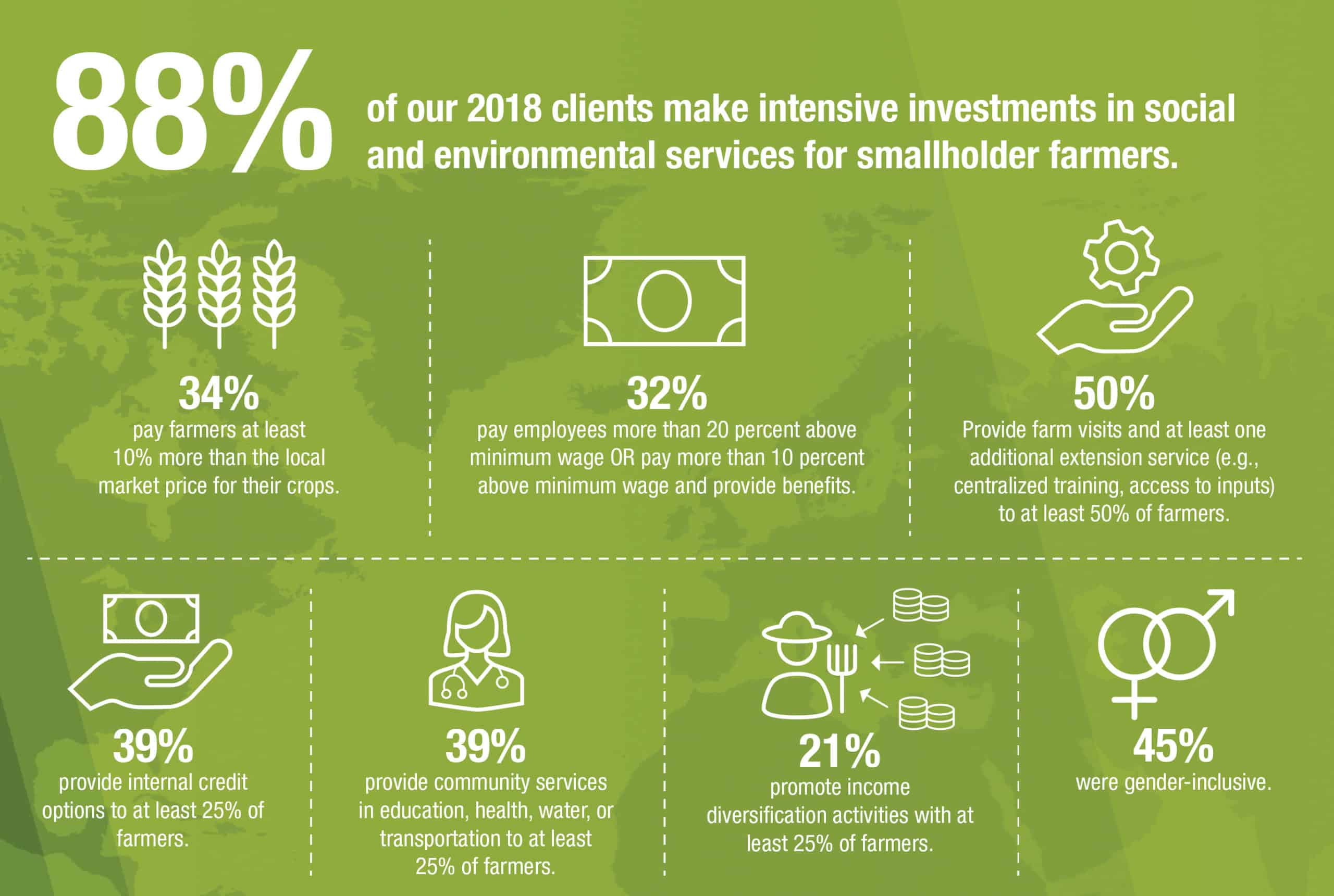

Para cada préstamo y prestatario potenciales, examinamos más de dos docenas de estos indicadores de impacto, cuya lista completa puede verse a continuación. Empezamos por evaluar el nivel de necesidad de las comunidades en las que trabaja la empresa. Evaluamos tanto la vulnerabilidad social -medida a través del nivel local de pobreza- como la vulnerabilidad medioambiental, que medimos observando el grado de degradación de los ecosistemas y los efectos previstos del cambio climático en la región. A continuación, evaluamos el compromiso de las empresas para hacer frente a estas condiciones mediante servicios sociales y medioambientales, como primas de precios para los agricultores, beneficios para los empleados o proyectos de reforestación.

Aplicamos un umbral de intensidad a cada servicio para identificar a las empresas que realizan grandes inversiones en sus comunidades. Por ejemplo, sólo contabilizamos una prima de precio a los agricultores si supera en más de un 10% el precio del mercado local.

Midiendo

probable

impactos de la inversión

Una vez que hemos identificado una empresa de alto impacto, también queremos comprender el impacto probable de nuestro préstamo en esa empresa.

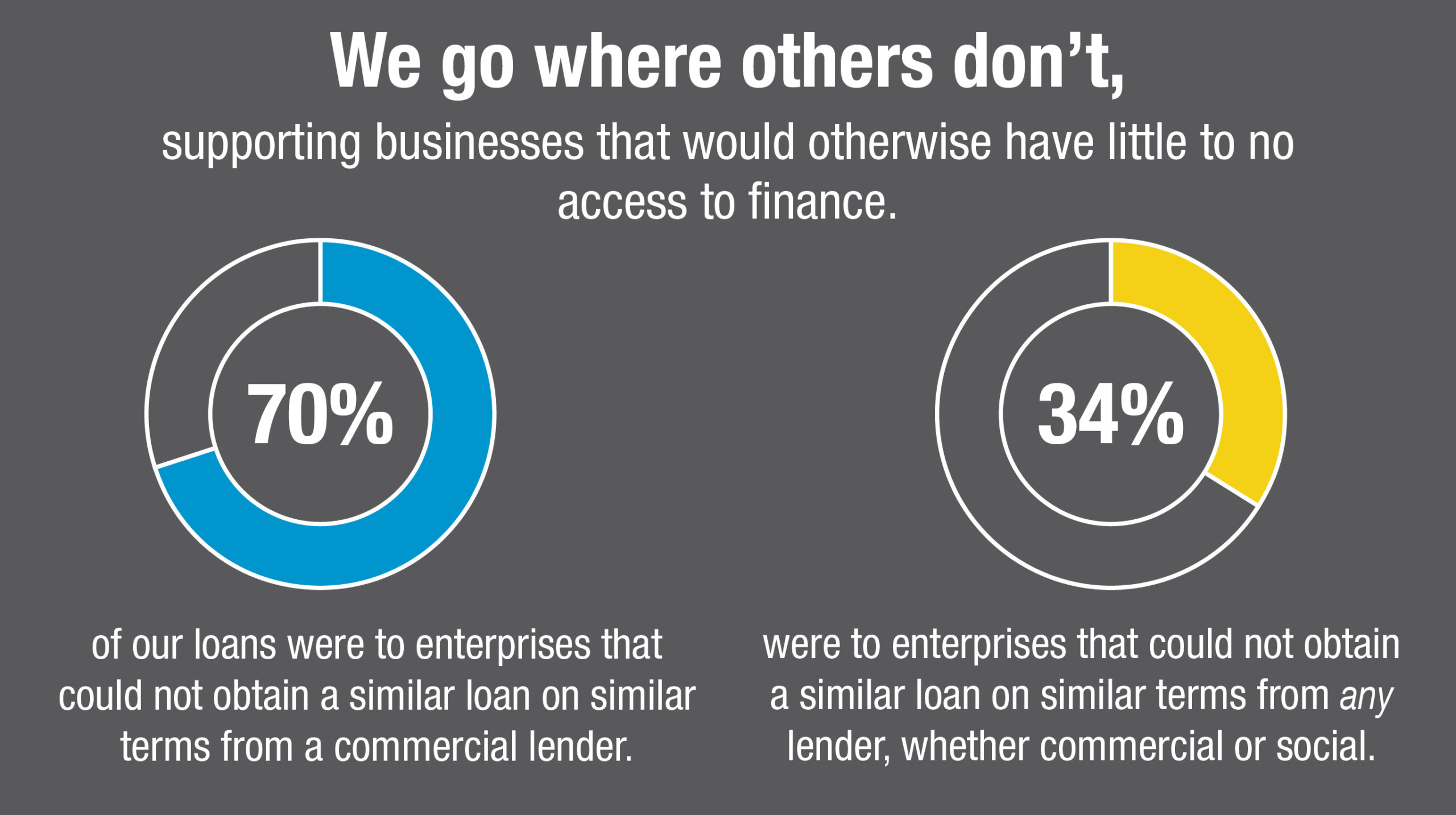

Aquí, utilizamos el concepto de «adicionalidad», una medida de lo que nuestro préstamo proporcionaría a la empresa más allá de lo que otros prestamistas habrían proporcionado en nuestra ausencia. Para evaluar la adicionalidad de un préstamo propuesto, nos hacemos la siguiente pregunta ¿Es probable que esta empresa pudiera obtener un préstamo similar en condiciones similares de otra fuente? Y en caso afirmativo, ¿de qué tipo de fuente: otro prestamista de impacto o un prestamista comercial?

Medir la adicionalidad de los préstamos es una de las partes más difíciles de nuestro proceso de diligencia debida social y medioambiental. Requiere que nuestros agentes de préstamos realicen juicios difíciles sobre las opciones de préstamos alternativos en un mercado concreto y sobre si esas opciones están o no disponibles para una empresa determinada. Pero también es una de las formas más importantes de gestionar una cartera de alto impacto. Nuestros agentes de crédito están preparados para hacer estas valoraciones porque están integrados en las comunidades y mercados en los que trabajan. Tienen un profundo conocimiento de la industria agrícola local y del mercado crediticio. Ese conocimiento -combinado con otra información, como los estados financieros detallados de los clientes- proporciona a nuestros agentes de préstamos la información que necesitan para tomar estas importantes decisiones.

Gestión para un mayor impacto

Después de recopilar datos sobre los impactos probables de cada prestatario y préstamo potencial, sintetizamos la información mediante una herramienta interna denominada Calificación del Impacto Esperado. Esto nos permite cuantificar y comparar las posibles repercusiones de nuestros préstamos en toda nuestra cartera mundial, no como un ejercicio académico, sino para fundamentar la toma de decisiones.

Como prestamista «impact-first», queremos dar prioridad a los préstamos adicionales a empresas de gran impacto. Sin embargo, estos préstamos adicionales suelen ser de menor cuantía y para empresas en fase inicial que no tienen experiencia con los préstamos formales. Como tales, a menudo conllevan más riesgo, obtienen menos ingresos y requieren más recursos para su suscripción y supervisión. En lugar de trasladar estos costes a nuestros prestatarios -cuyas operaciones se verían devastadas por unos tipos de interés elevados-, ofrecemos tipos y comisiones que las empresas rurales pueden permitirse, al tiempo que buscamos apoyo filantrópico para cubrir la diferencia. Estos tipos y comisiones más bajos siguen siendo competitivos con los prestamistas locales y están en consonancia con nuestro objetivo de abarrotar el mercado local, no de distorsionarlo. Aun así, no podemos permitirnos conceder todos los préstamos adicionales que pasen por nuestra mesa. Por tanto, utilizamos la Calificación del Impacto Esperado para identificar y priorizar los préstamos de mayor impacto que Root Capital puede permitirse conceder. Este enfoque nos permite gestionar los objetivos de impacto global en una cartera de más de 200 préstamos al año.

![[YOUTH] HN_hawkey_COCAOL_20120223_046](http://rootcapital.org/wp-content/uploads/2019/12/YOUTH-HN_hawkey_COCAOL_20120223_046-scaled-2.jpg)

Evaluar la

real

impacto de nuestros préstamos

Nuestro proceso de diligencia debida social y medioambiental permite a nuestro equipo de préstamos medir y gestionar el impacto en tiempo real, a medida que revisamos las nuevas oportunidades de préstamo cada día.

Sin embargo, como estas herramientas de diligencia debida se basan en prácticas indirectas, no pueden garantizar que se produzcan los resultados previstos, ni pueden atribuir definitivamente un impacto positivo al préstamo, un elemento clave de la evaluación del impacto. Volviendo al ejemplo de las primas de precios, los pagos más elevados de una empresa a los agricultores pueden o no traducirse directamente en mejores resultados para las familias de agricultores, como mayores ingresos.

Aquí es donde entran en juego nuestras evaluaciones de impacto. Cada año, Root Capital lleva a cabo evaluaciones en profundidad con un subconjunto de nuestros prestatarios para poner a prueba nuestros supuestos sobre lo que realmente impulsa el impacto en las comunidades rurales. En la próxima entrega de esta serie, echaremos un vistazo a nuestros estudios ex-post, que nos permiten comparar nuestro impacto previsto con el impacto real de nuestros préstamos y prestatarios. Estos estudios, a su vez, informan nuestra diligencia debida social y medioambiental para que podamos seguir identificando negocios agrícolas que mejoren los medios de vida rurales.

Lee las partes primera, tercera y cuarta de esta serie de cuatro partes que explora cómo Root Capital mide y gestiona el impacto de nuestros préstamos.

Nota: Este post incluye contenido o conceptos que aparecieron originalmente en

«Hacia la frontera de impacto eficiente», de

por Michael McCreless, Stanford Social Innovation Review, invierno de 2017.

Fotos © Sean Hawkey y Root Capital